5254 ARENT (建設DX,2023ipo,分かりにくい,当日の資料次第だがPERでは買えない)

【上場セカンダリー需給】

上場後の売り圧はない。初値から上行けば半年は軽い。3社同時上場、IPOラッシュ後半、弱気な仮条件の3コンボで安く初値つけば狙い目?

公募で時価総額85億

資金使徒はとてもよき。成長意欲あり。plantstreamは持分法?子会社ではなく?株所有持分は千代田の方が上か?

【バリュエーション】

建設DX 建設は万年不人気セクターだが昨今はpbr相場で人気あり。

比較対象

・spiderは建設DXといえばな株

Plantstreamが千代田化工との合弁。ここがコンサルの大口相手だがplantstream自体は赤字で持分損を計上している。ゆえに経常利益まで入れての評価が適切と思われる。

経常利益で考えると、per評価とほぼ同義でここは割高。メインのコンサルも一回受注したら2-3年継続で売上成立するが、SaaSのような半永久的な継続性はない。

あって受賞歴や大企業との実績はあるが、自社製品(第3セグメント)、Plantstream自体(赤字で成長中)の規模感が小さいのが残念。

【まとめ】

上場日当日の資料見て割安と判断できるなら買い?

競合が数多いる中で、事業の優位性がいまいち掴めない

【事業】

実態はコンサル会社やな コンサル各種と比較せな。

【大口取引先】

PLantstream は50%保有の持分適法(千代田化工建設との合弁)

plantstreamは協創プロダクト販売セグメントの会社でもあり、メインのコンサル(プロダクト協創開発)の主要顧客でもあると。

あとは<1969>高砂熱学工業が大口で拡大傾向。業績も上向き。

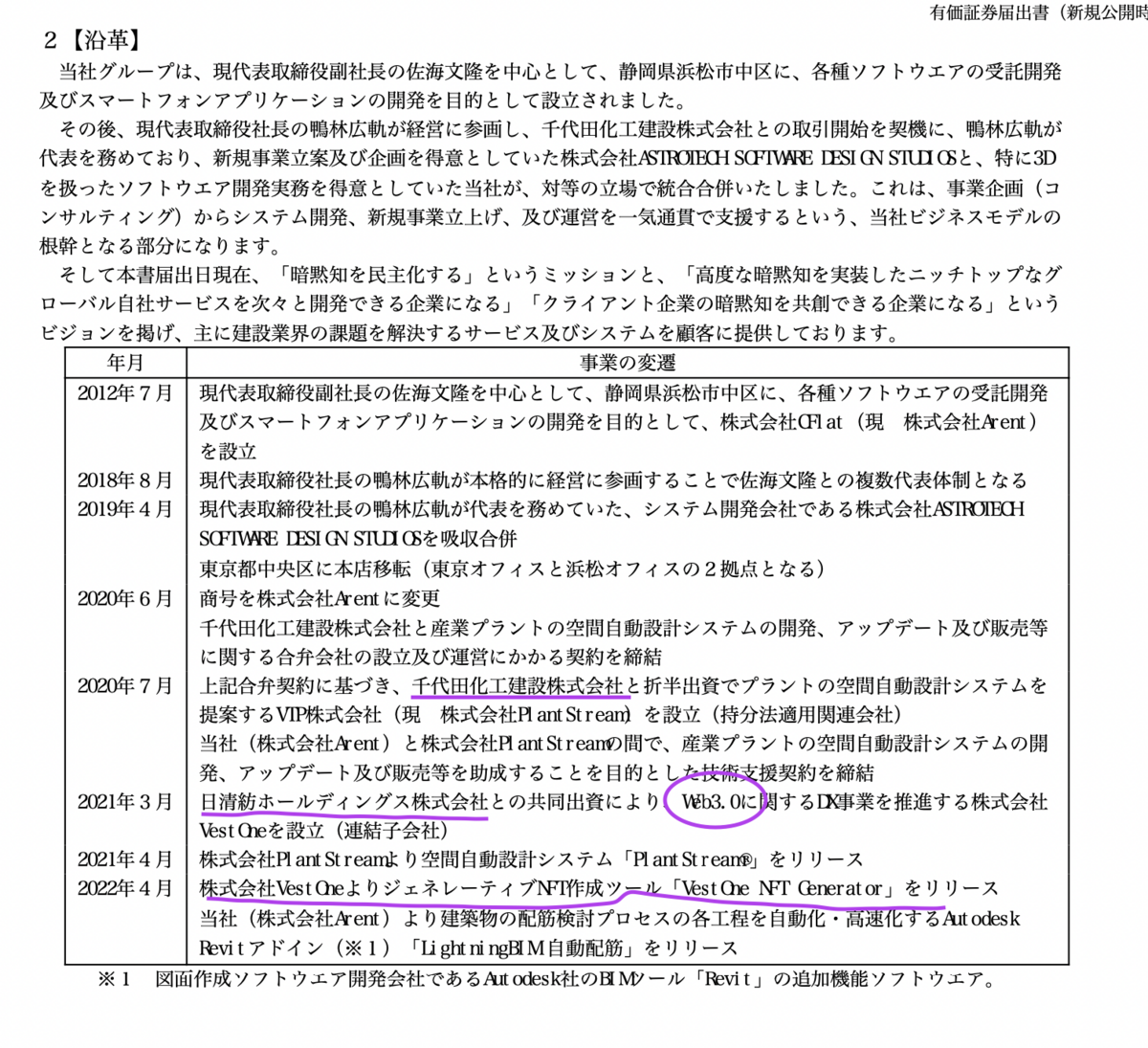

【沿革・テーマ性】

web3.0 NFT DX コンサル